0120-81-4230

0120-81-4230

「土地活用が相続税対策になる」しくみをざっくりと説明します

土地活用通信

「土地活用すると相続税対策になる」という話を聞いたことはありませんか?

それって実際どういうことなんだろう、と疑問に思う方もいると思います。

今回は「土地活用が相続税対策になる」と言われるしくみについて、ざっくりとですが説明します。

<目次>

1. 相続税の対策をするには?

2. 借金をすれば相続税対策になる?

3. 現金を建物に変えることで、相続税評価額を下げる

4. 土地の相続税評価額を下げる

5. まとめ

1.相続税の対策をするには?

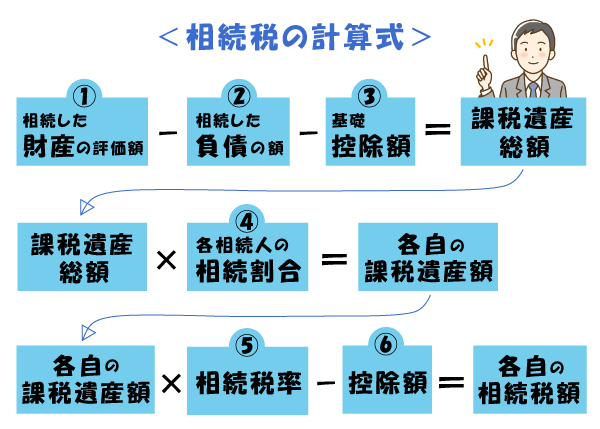

相続税の計算式は、以下の通りです。

各自の相続税額を合計した金額が、相続で納付する相続税となります。

☆

では、相続税の対策は、どの部分に着目すればよいのでしょうか。

基礎控除額(③)は、現在、3000万円+(600万円×法定相続人の数) と決められています。

相続割合(④)は、法定相続分として民法によって定められています。

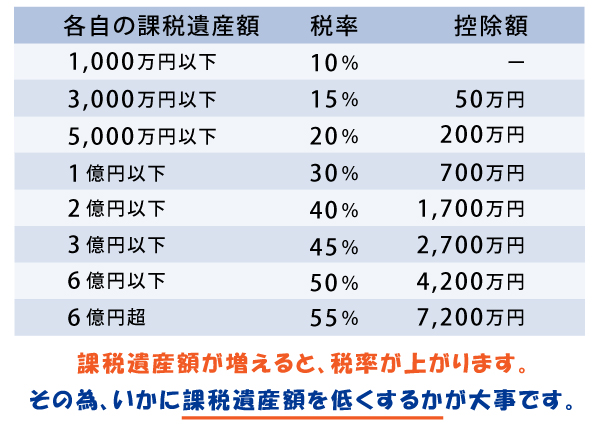

相続税率(⑤)と税額控除額(⑥)は、各自の課税遺産額によって、税率が決められています。

つまり、被相続人が調整できるのは、財産の評価額(①)か、負債の額 (②) のどちらかになります。

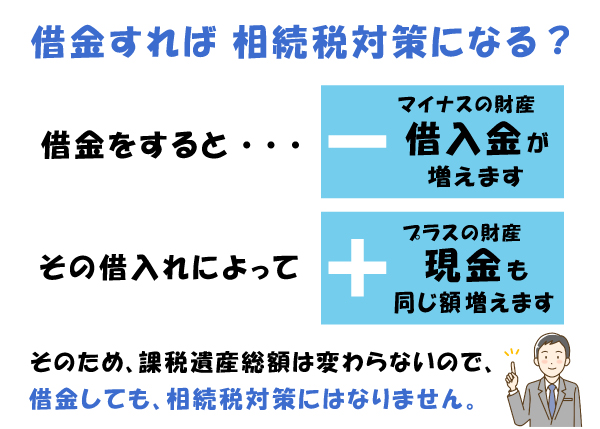

2.借金をすれば相続税対策になる?

借金をすれば、相続した負債 (②) の額 が増えるので、相続税対策になるのでは思う方もいるかもしれません。

しかし、実際は対策にはなりません。

確かに相続税の計算上のマイナスとなる財産(借入金)は増えます。

ただし、その借入れによってプラスの財産(現金)も同じだけ増えています。

その為、課税遺産総額自体は変わらないのです。

結論として、相続税の対策は、いかに相続した財産の評価額(①)を下げるか、ということが肝になってきます。

3.現金を建物に変えることで、相続税評価額を下げる

相続した財産の評価額を下げるために、現金を建物に変える方法があります。

現金の相続税評価額は「額面=評価額」です。

一方、建物の相続税評価額は、行政が設定した固定資産税評価額が基になっています。

一般的には、新築時でも「建築費の50%程度の評価額になる」といわれています。

つまり、1億円で建物を建築したとしても、評価額は50%の5,000万円程度になる、ということです。

☆

更に、その建物を他人に貸し付けることで、評価額は借家権割合分、減少します。

借家権割合は「全国一律で30%」と定められています。

上記の例であれば、現金 1億円 → 建物の固定資産税評価額 5,000万円 → 相続税評価額 3,500万円 となります。

その建物が継続的な収益を生むことで、将来的に建設費以上の収益が上がれば、現在以上の資産を取得し、かつ、相続税の対策ともなり得るのです。

4.土地の相続税評価額を下げる

所有している土地自体の評価を下げる方法もあります。

更地の場合、土地の相続税評価額は基本的に「土地の面積×相続税路線価」で求められます。

相続税路線価とは、土地が面している道路ごと国税局が定めている評価値です。

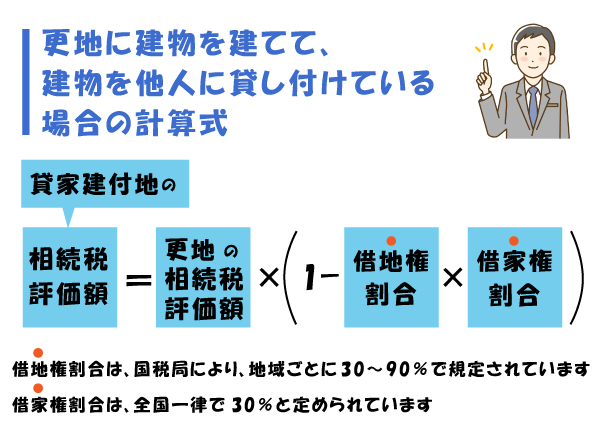

これに対し、更地に建物を建ててその建物を他人に貸し付けている場合、土地の評価額を下げることができます。

計算式は以下の通りです。

建物を貸すにあたり、所有者は建物だけでなく土地の利用も制限をうけている為、借地権割合も計算に加味する必要があります。

借家権割合は前項で説明した通りです。

以上のことから、仮に借地権割合が50%とすると、貸家建付地の相続税評価額は、更地の相続税評価額に対し、15%程度の減額効果が期待できるということになります。

5.まとめ

今回は「現金と建物の評価額の差による相続税対策」と「借家権割合と借地権割合を利用した相続税対策」を紹介させていただきました。

上記の方法で相続税の対策は可能ですが、やみくもに土地活用するだけでは空回りしてしまうケースがあります。

「どの程度の相続税対策が必要なのか」

「その土地に適した活用方法は、どのようなものか」

「相続人が受け取るにあたり、どのようなものが良い形なのか」

そういったことを考慮した上で最良の選択をしたいものです。

今回の記事が相続税対策について考えるきっかけ、そして相続税対策としての選択肢を増やすきっかけになれば幸いです。

もし不安なことがあれば、是非弊社にご相談ください。

◆◇◆(文筆)資産運用部 橘田広太郎◆◇◆

▼ご相談はこちらで承っております(ご相談・お見積り無料)

・㈱渋沢 フリーダイヤル TEL.0120-81-4230(受付:平日8:00-18:00)

・㈱渋沢 お問合せページ